私は築22年中古戸建を買いました。

※このページは中古戸建を買おうとする人向けです。内見の時に見るべき点、不動産屋や売主との金額値下げ交渉のやり方、損しない中古戸建の買い方を知りたい人に向いています。

家のスペックは?どんな家を買ったのか?

このような家を買いました。

・駅近。駅から徒歩5分。ホームまでは6分。

・家は実際に見てみるに限る

・駐車場無し

・築22年

・建物は3階建て。170平米

・庭あり

・隣に家がない

・スーパーが少し遠い。徒歩7分と12分。

・コンビニ徒歩3分。

・旭化成のヘーベルハウス

なぜ家を買ったのか?

理由は、家庭を持つためです。妻、子供2,3人を想定しました。

妻(当時彼女)が広い家に住みたいと言ったから。

賃貸の更新月が近づいてきたから。

このようなことが理由でした。

2020年8月下旬。私は、1人暮らし、賃貸マンションに住んでいました。

当時住んでいたマンションのスペック

・55平米

・2LDK

・築浅マンション11回建ての11階

・家賃15.2万円(やや高い)

・JR平塚駅徒歩7分(大きな駅から徒歩7分だったので、まあ満足)

・陽当たりよくはないが、1番上なので室内は明るい

・向き北東。不満。

・屋上にテラスあり

・ただし、部屋の造り、配置、配管の位置が失敗と思われる

トータルでまあ、ほぼ満足でした。

人気の駅から徒歩7分の賃貸マンションだったので、家賃も15.2万円。それなりに高かったです。

2019年1月に、駅徒歩10分以内で家探しをしましたが、その時の条件が

・駅近。徒歩6分以内

・南、ないし南西向き

・高層階。室内が明るい

・道路の音がうるさくない

・50平米以上

・家賃15万円以下

でした。

ですが、なかなか気に入った物件がなく、住みたいと思ったのは2軒でした。

第1希望は申込が入ってしまったということで、第2希望の家に申し込むことができたのでした。

徒歩7分のこの家は、建物がきれいでしたし、ほぼ満足でした。

更新が近くなったので家を探し始めた

更新が近づいていたので、私は家を探していました。更新しても良かったんですけど。

駅から徒歩10分まで検索範囲を広げると、

・築10年の賃貸マンション

・65平米

・12.6万円

・10階建ての7階

・目の前は公園

という好条件の家がありました。

駅から、さらに3分歩くのはちょっと嫌だなあと思ってはいました。このマンションに引っ越すことはしませんでしたが、

他に家がなかったら、こちらに引っ越すことはあるかなと思ってはいました。

急遽、半同棲→結婚

2020年8月に彼女(現:妻ヒロミ)と半同棲を始めました。お互い結婚(子供を作り一緒に生活する)を考えていました。

ヒロミと一緒に住むにあたり、近辺でもう少し広い家に住もうかって話になりました。それで家を探すことにしたのです。

家の購入動機は結婚です。マンションの契約が切れるタイミングと重なりました。人生はいろいろありますね!

家の探し方

妻が探してくれました。妻は大阪で何度も不動産投資をしていたので、家の探し方を知っていました。

その探し方とは、SUUMOで探したとのことです。

妻の実績

・3000万円で買った新大阪駅徒歩5分以下の60平米1LDKに8カ月住む

・8か月後に3600万円で売却

・その3600万円で大阪市内に中古戸建を買う。両親を呼び寄せて3人で住む

・その家で民泊をしていた

・大阪に住んでいたが、管理人と出会い、神奈川県に住むことになった

・大阪の家は両親が住み続ける

という実績がありました。

さらに、

千葉県船橋市、神奈川県川崎市、大阪市で5室マンション個室を持っていて、人に貸している。

とにかく、家を買う時は、売る時のことを考えて、安く買う。

なにかあった時、すぐ売って売却益が出るようにしておく。

という買い方を実践しています。

今回の家の探し方

SUUMOで探しました。

・駅近。5分以内。

・値段3500万円以下

・広い。150平米以上希望

・日当たりがよい

・値段が相応だった物件は実際に見に行く

という探し方でした。

私自身、駅近が大好きなので、駅近は絶対の条件でした。

お金を出すのは私(夫)なので、高すぎる家は最初から却下しました。

近隣に、300平米で7000万円の家がありました。

よかったのですが、

・3500万円を大幅にオーバー

・駅から徒歩12分は遠い

・玄関が道路から階段(バリアフリー希望)

というわけで、お金があれば検討の余地がありましたが、内見しませんでした。

駅から5分以内は最重要事項でした。

その理由は、売る時に高く売れるからです。何十年後に売ることになるか分かりませんが、駅近物件は値段が落ちにくいのです。

不動産屋に連絡を取り、内見しに行く

2020年9月15日に内見しました。

実際に内見に行ってみて思ったのですが、駅から近かったので、改めて便利だなと感じました。

外で不動産屋が待っていました。

「初めてまして」とあいさつしました。今日の注意事項を聞き、私たち以外に問い合わせや申込があるか状況を聞きました。

問い合わせはあるが、みなさん「駐車場がない」のを理由に辞めているとのことでした。

私も駐車場はあったほうがいいに決まっているのですが、駐車場がないからこそ、この物件が残っていたと考えられました。

後でわかるのですが、実際にそうで、内見に来た人も駐車場がないからやっぱりやめるって人が3人いたとのことでした。

駐車場があったら即決で売れ残らなかったとのことでした。

駐車場がなくてよかったです。難点があったから買えました!

いざ、家に上がる

ピンポンを押して初めて売主さんに会いました。高齢のご夫婦でした。

私たちは使い捨てスリッパを持っていきました。使い捨てスリッパは持って行くと印象がよいようです。

内見者がスリッパを自分で持って行くほうがお互いにいいですね。

妻は家の造りをまじまじ見ていました。

私は賃貸物件しか借りたことがないから、

・日当たり(家の方角)はどうか

・風水的にどうか(気になる点があったので)

・極端にボロくないか

・自分が住んだら、自分の部屋をどこにするか

を考えていました。

あとは住宅ローンがどのくらい通るかだなと思っていました。

妻は、家を作った時の経緯、どんな点が便利か、台所はどうか?を見ていました。

2F、ベランダも見せてもらいました。

この日は30分ほど見せてもらって、売主さんと会話をして、帰りました。

玄関を出てから、不動産屋と話しました。そこで色々20分ほど会話しました。

後で不動産屋から話を聞いたのですが、売主さんは「この若夫婦、真剣に考えてるな」と思ってたそうです。

中古戸建に申込を入れる

一度帰宅して考えました。

その間に、近隣の新築マンションも見ました。

そのマンションは

・駅から徒歩7分

・値段5000万円

・72平米

・ごみ置き場24時間

・日当たりおおむねよい

でした。

5000万円という値段が高くて、やはり中古物件のほうがいいなと改めて思いました。

広さ、庭があるかどうかも重要でした。

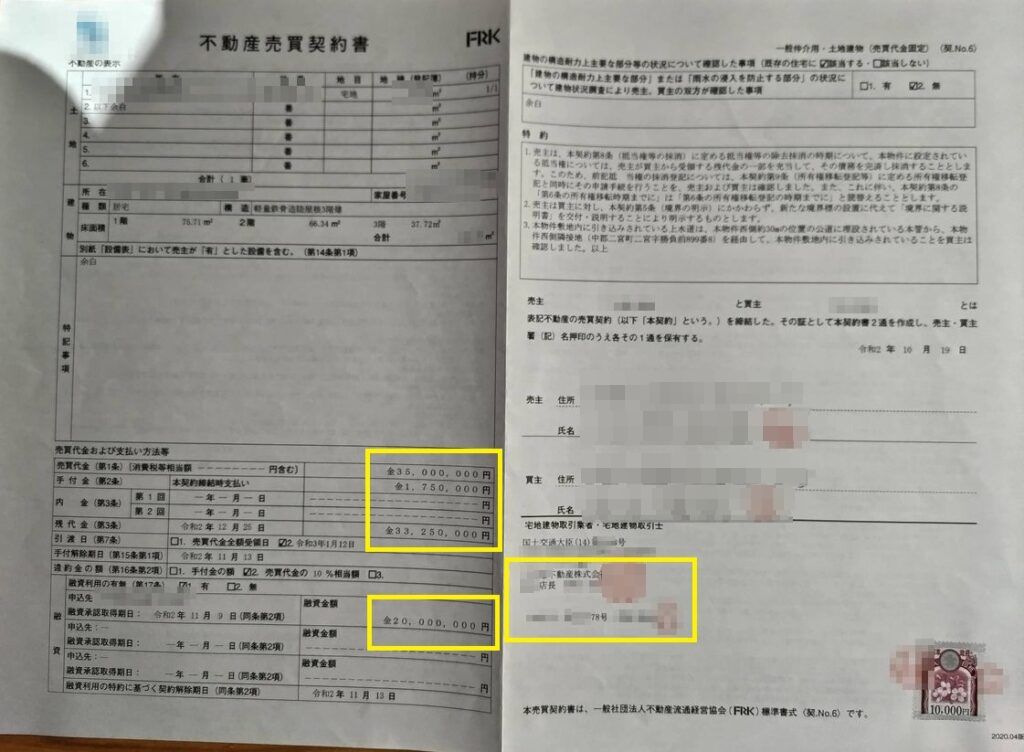

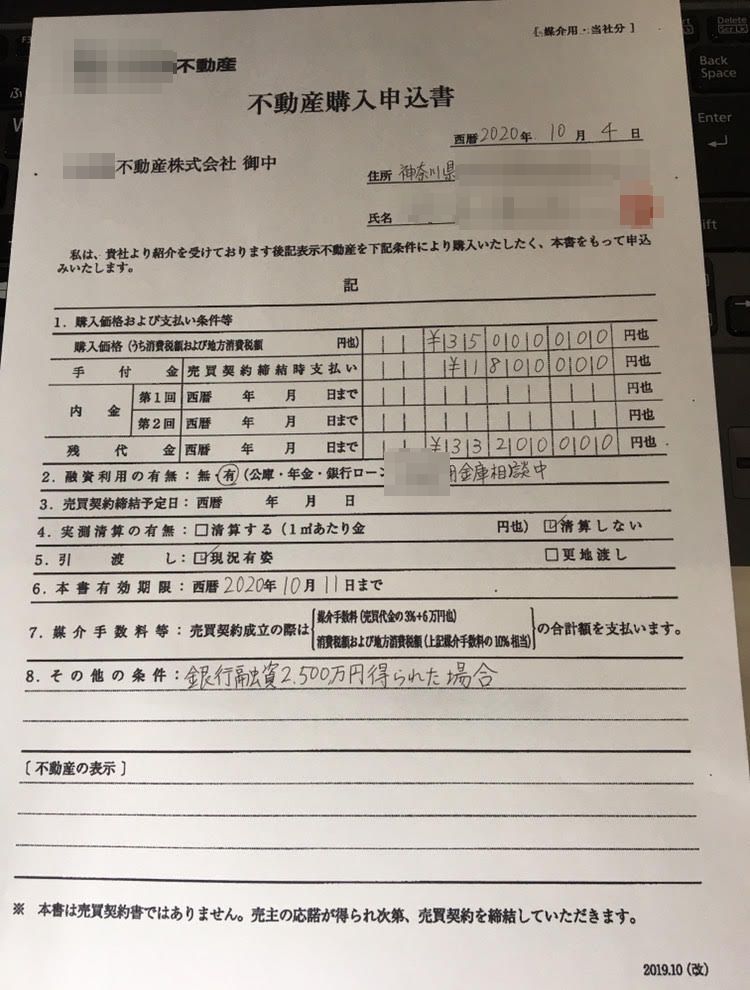

その中古物件をFAXで申し込んだところ、購入する権利を取れました。

後で分かったのですが、私の他に2人買いたいと言っている人がいたとのことでした。

そのうちの1人は、私が午前中にFAXを出したその日に内見し、その場で申込をしたのです。

| 私の申込 | 9/22 午前 |

| その人の申込 | 9/22 午後に内見。その場で申込 |

だったのです。

私はその人の前に申込書を送付していたので、私に決まったのです。

タッチの差でした!

運命とはおもしろいものですね!

戸建も賃貸もタイミングですよね。先に申し込んだ人がキャンセルすることもありますし、運命を感じますよね。

不動産屋へ申込み

タッチの差で私がこの家を買えることになりました。

まずは、不動産屋に購入申込書を提出します。

あとは、住宅ローン2500万円の審査です。

不動産屋の提案で、アルヒか近所の信用金庫で借りてはどうか?

って提案を受けました。

私はどちらでもよかったのですが、不動産屋いわく、近所のほうがいいと思いますよってことで、信用金庫に住宅ローンを申し込むことにしました。

住宅ローンの必要書類

住宅ローンは、不動産屋の指示の下、下記の書類を銀行に送付します。

| 書類名 | 面倒臭さ | 何をするか |

| 事前審査申込書兼保証引受照会書 | B | 用紙に記入するだけ |

| 本人確認書類 | A | 自動車免許なので楽 |

| 確定申告書3期分 | C | 市役所に行って取得する |

| 担保評価となる資料 | A | チラシ等。不動産屋が用意 |

| 必要事項説明書 | A | 不動産屋が売主から取得 |

| 住宅地図 | A | 不動産屋が売主から取得 |

| 測量図、地積測量図 | A | 不動産屋が売主から取得 |

| 見取り図、配置図 | A | 不動産屋が売主から取得 |

| 検査済証 | A | 不動産屋が売主から取得 |

| 不動産登記全部事項証明書 | A | 不動産屋が売主から取得 |

信用金庫から電話がかかってくる

北海道に出張中に、信用金庫から住宅ローン融資について電話がかかってきました。

希望金額は2500万円と書いてありましたが、2500万円はちょっと、、、最初は1700万円くらいなら審査が通ると思います。いかがでしょうか?

(後々、お金が必要になってくると思ったので)2500万円でなくても、なんとか2000万円、1900万円、、、は難しいでしょうか?

審査にかけてみないとわからないのですが、どうでしょうね、、、2000万円で出してみますか?

2000万円なら通るってことでしょうか?2000万円で審査に落ちた場合、1900万円ならOK、というふうに、いくらならOKってことになりますか?

それはなりません。2000万円で審査して落ちたらそこで終わりです。

という会話をしました。

う~ん、どうしたものか。悩んだ末、2000万円で審査に出してみることにしました。

担当者も2000万円にしてみますか?と言っていたので。

意外と金額については、明確な基準があるわけではなく、交渉次第なんだなという印象でした。

不動産屋に遠慮はいらない。やってもらう

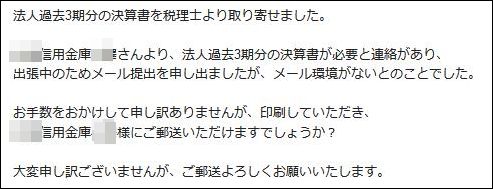

更に、最近3か年の法人の決算書を提出してくださいと言われました。

※私は自分で事業をしているので、最近3か年の法人の決算申告書も求められました。

普通は個人の確定申告書3年分だけです。

私は決算書をデータで取り寄せることができたので、「データで送るのでメールアドレスを教えてください」と言いました。

そしたら、信用金庫は「メール環境がないので、郵送してください」とのことでした。

この時代にメールがなくて仕事ができるのか、、、と私はズッコケましたが、仕方ないので、不動産屋にメールし、郵送してもらうこととしました。

印刷して郵送してもらうって気が回らないかもしれませんが、不動産屋は今回の売買で両手(売主・買主)から175万円ずつ合計350万円を入手できます。

そのくらいやってもらっても大丈夫です。遠慮するより、事態を早く進めたほうがいいです。

不動産屋も手続きが滞ってお客が書類をそろえるのが面倒くさくなってキャンセルされるより、書類を3枚印刷して郵送するくらい訳ないことです。

これで住宅ローン審査の申込みは終わりました。

住宅ローンが借りられたら家を購入するってことなので、もし住宅ローンが落ちたら、家を買えなくなります。

その場合は、もう1つのアルヒって会社の住宅ローンに再度申し込むことになったのでしょうね。